Heb je een schade gemeld?

Wij ontvangen op dit moment meer schademeldingen dan normaal. Hierdoor duurt de behandeling van je schade langer dan je van ons gewend bent. We doen er alles aan om je zo snel mogelijk te helpen. Onze excuses voor de langere wachttijd en bedankt voor je begrip.

Hoe werkt het (nieuwe) pensioenstelsel?

Het is misschien wel de grootste misvatting over pensioen: Ik bouw pensioen op via mijn werkgever, dus dat zal wel goed komen. Veel mensen vinden pensioen ingewikkeld óf gewoon saai. We schuiven het in ieder geval graag voor ons uit. Maar het is tijd voor actie! Het Nederlandse pensioenstelsel gaat namelijk op de schop. Dit betekent dat werknemers zelf veel meer de touwtjes in handen krijgen. Als werknemer word je zelf verantwoordelijk voor je eigen pensioenpot. In dit blog leggen we aan je uit hoe dit zit.

Hoe bouw ik pensioen op?

Je bouwt jouw pensioeninkomen op drie (mogelijke) manieren op:

- Om te beginnen via de AOW-uitkering. Iedereen die minimaal 50 jaar in Nederland woont of werkt, heeft recht op deze volledige uitkering. Dit is de basisvoorziening voor je pensioen.

- Bovenop de AOW kun je een aanvullend pensioen opbouwen via de werkgever. Veel werkgevers in Nederland hebben een pensioenregeling. Een deel van je inkomen wordt dan gereserveerd voor later.

- Als laatste kun je pensioen opbouwen door zelf te sparen.

De veranderingen in het pensioenstelsel gaan over het deel van je pensioen dat je opbouwt bij je werkgever (punt 2).

Waarom verandert het pensioenstelsel?

Het huidige systeem sluit niet meer voldoende aan bij de veranderende arbeidsmarkt en de wensen van medewerkers. Met deze Wet wil de overheid het systeem modern maken en ervoor zorgen dat iedereen een eerlijke kans heeft op een goed pensioen.

Medewerkers in dienst van werkgevers, die vallen onder de verplichtstelling van een pensioenfonds, bouwen vaak een ‘gegarandeerd pensioen’ op (op basis van een middelloonregeling). Bij een middelloonregeling, bouw je pensioen op over je gemiddelde loon tijdens je dienstjaren. Er wordt dan een vast percentage van je inkomen gereserveerd voor je pensioen. Je ontvangt pensioen vanaf het moment dat je de pensioengerechtigde leeftijd bereikt, tot aan je overlijden. Maar omdat we steeds ouder worden, maken steeds meer mensen langer gebruik van hun pensioeninkomen. Daardoor stijgen de pensioenkosten en is ons ‘gegarandeerde systeem’ niet langer betaalbaar.

Werkgevers, die niet vallen onder een verplicht pensioenfonds, bieden vaak een pensioenregeling aan op basis van een beschikbare premie. Deze premie wordt belegd. De beschikbare premie is meestal gebaseerd op een naar leeftijd stijgend staffelpercentage.

Wat gaat er veranderen?

Het gegarandeerde pensioen, zoals hierboven uitgelegd, gaat verdwijnen. In plaats daarvan wordt je pensioeninleg belegd. De resultaten van deze beleggingen bepalen hoe hoog je uiteindelijke pensioeninkomen wordt. Dit is dus veel onzekerder dan een gegarandeerd pensioen. Bij positieve beleggingsresultaten kan dit hoger uitvallen. Vallen de resultaten tegen? Dan kan je pensioeninkomen ook lager worden.

Daarnaast stijgt in het nieuwe systeem de premie die je inlegt niet langer mee met je leeftijd. Iedereen, jong en oud, legt hetzelfde percentage in. Mensen die eerder een middelloonregeling hadden of een pensioenregeling gebaseerd op een stijgende premie-inleg, zullen financieel gecompenseerd willen/moeten worden.

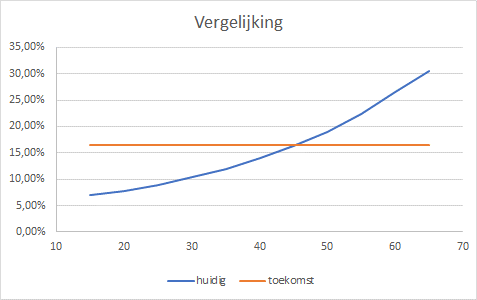

In onderstaande afbeelding zie je de huidige opbouw en toekomstige opbouw van pensioen. In de verticale kolom zie je het opbouwpercentage, en horizontaal zie je de leeftijd.

Bron: Pensioentransitieplan

Wat moet ik nu doen?

Doordat de hoogte van het pensioen onzekerder wordt, is het belangrijk dat je zelf de regie pakt. Verdiep jezelf in je eigen pensioensituatie en vraag je werkgever op welke manier jij je pensioen opbouwt en welke keuzes je zelf hierin hebt.

Als we kijken naar de bovenstaande grafiek, als voorbeeld, dan gaat iedereen ouder dan 45 jaar er op achteruit. In dat geval heb je vaak recht op financiële compensatie omdat je in het nieuwe stelsel minder pensioen kan opbouwen dan in het oude stelsel. Ga hierover in gesprek met je werkgever.

Meer weten over pensioen. Neem dan contact op met jouw Fidus-adviseur. Wij helpen je graag!